CODIGO ETICA DE LA IFAC 3

CODIGO ETICA DE LA IFAC

Presenta:

Jesús Eduardo Ayola Avila

NRC 9359

Docente

VIVIANA PAOLA DELGADO SANCHEZ

CORPORACION UNIVERSITARIA MINUTO DE DIOS

CONTADURIA PUBLICA

2022

Introducción

En nuestro país existen muchos casos de corrupción en los que se encuentran involucrados los profesionales de la contabilidad, en este trabajo se realizó una historieta basada en el caso de Odebrecht, una empresa de Brasil la cual realizo actividades ilícitas en muchos países y en Colombia garantizo la mayor licitación de vías en el país: la ruta del Sol. Aunque las investigaciones no han avanzado lo que seseamos resaltar es ante la contribución de los contadores públicos se configuro unas posibles faltas al código de ética profesional al participar en los sobornos, avalar movimientos contables, maquillar estados financieros para no levantar sospecha y ser justificados.

Dilema etico

No registra la informacion financiera exacta

Antecedentes

Una empresaria le pide a su contador de no registrar altos volumenes de dinero dado que segun ella a la hora del pago de los impuestos el valor de los costos aumentaria

Involucrados

Empresaria y contador

Cuestionamientos

1. Sino hace lo que le pide la empresaria perdera su empleo?

2. Cuando las entidades encargadas de verifiquen la informacion, se vera afectado su

profesionalismo?

3. Si otras personas se enteran de este asunto y solicitan lo mismo, seguramente por

presion el Contador se vera obligado a seguir cometiendo este tipo de actos

Sancion

Art. 659, Sanción por violar las normas que rigen la profesión. Modificado. L. 6a/92, Art 54

Los Contadores Públicos, Auditores o Revisores Fiscales que lleven o aconsejen llevar

contabilidades, elaboren estados financieros o expidan certificaciones que no reflejen la

realidad económica de acuerdo con los principios de contabilidad generalmente aceptados,

que no coincidan con los asientos registrados en los libros, o emitan dictámenes u opiniones.

sin sujeción a las normas de auditoría generalmente aceptadas, que sirvan de base para la

elaboración de declaraciones tributarias, o para soportar actuaciones ante la Administración

Tributaria, incurrirán en los términos de la Ley 43 de 1990, en las sanciones de multa,

suspensión o cancelación de su inscripción profesional de acuerdo con la gravedad de la falta.

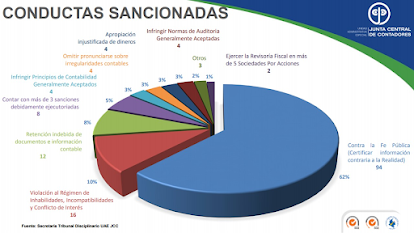

Bibliografía

Tomado de https://rivasyasociados.com.co/conductas-jcc-sanciones-contadores-

publicos/

Comentarios

Publicar un comentario